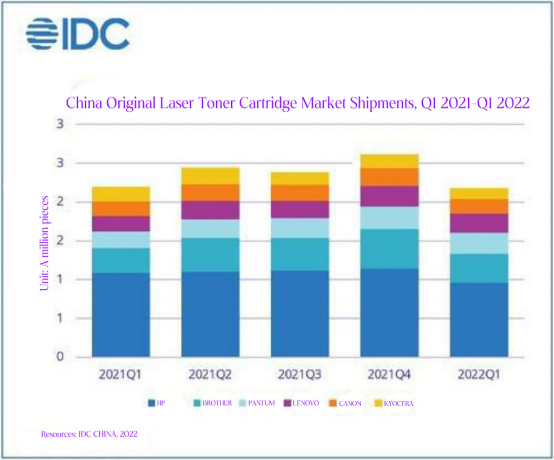

El mercado chino de cartuchos de tóner originales registró una caída en el primer trimestre debido a la repercusión de la epidemia. Según el Rastreador del Mercado Trimestral de Consumibles de Impresión de China, investigado por IDC, los envíos de 2,437 millones de cartuchos de tóner originales para impresoras láser en China en el primer trimestre de 2022 cayeron un 2,0% interanual y un 17,3% en el mismo período de 2021. En particular, debido al cierre y control de la epidemia, ciertos fabricantes con almacenes centrales de despacho en Shanghái y sus alrededores no pudieron abastecer, lo que provocó una escasez de suministro y menores envíos de productos. A finales de este mes, el cierre, que se extendió por casi dos meses, marcará un mínimo histórico para muchos fabricantes de consumibles originales en términos de envíos en el próximo trimestre. Al mismo tiempo, el impacto de la epidemia ha sido un desafío considerable para frenar la demanda.

Los fabricantes se enfrentan a desafíos para reparar la cadena de suministro a medida que la situación del sellado epidémico se vuelve crítica. Para las principales marcas internacionales de impresoras, la cadena de suministro entre fabricantes y canales se ha interrumpido debido al cierre de varias ciudades de China este año debido a la epidemia, especialmente Shanghái, que ha permanecido cerrada durante casi dos meses desde finales de marzo. Al mismo tiempo, la presencia de oficinas en casa en empresas e instituciones también provocó una fuerte caída en la demanda de consumibles de impresión comercial, lo que finalmente provocó un impacto negativo tanto en la oferta como en la demanda. Si bien las oficinas y la enseñanza en línea generarán cierta demanda de impresión y mejores perspectivas de venta para máquinas láser de gama baja, el mercado de consumo no es el principal mercado objetivo para los consumibles láser. La situación macroeconómica actual no es optimista y las ventas en el segundo trimestre serán lentas. Por lo tanto, la clave para superar esta situación será desarrollar rápidamente soluciones para liquidar el inventario acumulado bajo la influencia del control del sellado epidémico, ajustar la estrategia y los objetivos de ventas de los canales principales, y reanudar la producción y el flujo de todos los eslabones de la cadena de suministro a la mayor velocidad posible.

La caída del mercado de impresión debido a la epidemia será un proceso continuo, y los proveedores deben ser pacientes. También hemos observado que la recuperación del mercado de impresión comercial se enfrenta a una gran incertidumbre. Si bien el brote en Shanghái muestra una tendencia al alza, la situación en Pekín no es optimista. El ataque ha provocado epidemias irregulares y periódicas en muchas partes del país, paralizando la producción y la logística y sometiendo a muchas pequeñas y medianas empresas a una grave presión operativa, con una clara tendencia a la baja en la demanda de compra. Esta será la "nueva normalidad" para los fabricantes a lo largo de 2022, con una oferta y una demanda a la baja y un mercado en declive hasta el segundo semestre del año. Por lo tanto, los fabricantes deben ser más pacientes para afrontar el impacto negativo de la epidemia, desarrollar activamente los canales en línea y los recursos para los clientes, optimizar las oportunidades de impresión en el sector de la oficina en casa, utilizar medios diversificados para ampliar la base de usuarios de sus productos y reforzar la atención y los incentivos de los canales principales para aumentar su confianza en la lucha contra la epidemia.

En resumen, HUO Yuanguang, analista sénior de Productos y Soluciones Periféricos de IDC China, considera crucial que los fabricantes originales aprovechen la situación para reorganizar e integrar la producción, la cadena de suministro, los canales y las ventas bajo control de la epidemia, y para ajustar sus estrategias de marketing con moderación y flexibilidad, a fin de mejorar su capacidad para afrontar diversos riesgos en tiempos extraordinarios. De esta manera, se podrá mantener la principal ventaja competitiva de las marcas de consumibles originales.

Hora de publicación: 18 de julio de 2022